北京代写商业计划书-移动支付项目(一)移动支付 (1)移动支付概论 移动支付(Mobile Payment)是指移动客户端利用手机等电子产品来进行电子货币支付,移动支付将互联网、终端设备、金融机构有效地联合起来,形成了一个新型的支付体系,并且移动支付不仅仅能够进行货币支付,还可以缴纳话费、燃气、水电等生活费用。移动支付开创了新的支付方式,使电子货币开始普及。

移动支付是第三方支付的衍生品。第三方支付(Third Party Payment)是指通过第三方支付平台的交易中,买方选购商品后,使用第三方平台提供的账户进行货款支付,由第三方通知卖家货款到达并进行发货;买方检验物品后,就通知付款给卖家,第三方再将款项转至卖家账户。有研究者认为第三方支付实质上作为信用中介,为交易的支付活动提供一定的信用保障,从而消除由于买卖双方不对称信息而产生的信用风险问题。 移动支付已经深入生活,成为生活的一部分。不可否认,移动支付目前已成为重要的支付方式,便捷和高效是其最显著的特点,被越来越多消费者所接受,移动支付前景广阔不容置疑。移动互联时代颠覆了桌面互联网时代的生活方式,创造了新的信息传播模式和商业模式,以前想都不敢想的事情――不带钱就能买东西,现在却变成了现实,这也是技术发展的结果。 移动支付相比相比传统现金支付和银行卡支付有很多优势: 时空无限制:移动支付诞生于移动互联网时代革命,打破了传统支付对于时空的限制,使用户可以随时随地进行支付活动,可以24小时从地球的另一边支付给另外一个人。传统支付以现金支付为主,银行卡支付则需要收款方配置相应的POS机,需要用户与商户之间面对面支付,因此对支付时间和地点都有很大的限制;移动支付以手机支付为主,用户可以用手机随时随地进行支付活动,不受时间和空间的限制。 多元化服务:移动支付用户可以享受多元化的服务,其为用户提供了多种不同类型服务。例如:用户可以通过手机缴纳家里的水、电、气费;用户还可以缴纳罚款费用、医药费用、保险费用;移动支付可以完全替代银行在非大额支付所有活动;用户可以通过手机进行个人账户管理;用户可以通过手机进行网上购物、娱乐、消费和赞助等各类支付活动。 隐私度较高:移动支付是用户将银行卡与手机绑定,进行支付活动时,需要输入支付密码或指纹,且支付密码不同于银行卡密码。因为银行对资金收支和往来业务有很大的限制和监控,这使得移动支付较好的保护了用户自身的隐私,其隐私度较高。虽然国家也会有各种条款对移动支付的过程进行监控,但是相比银行卡,其隐私度要好很多。 管理很方便:移动支付用户可以随时随地通过手机进行各种支付活动,并对个人账户和收支明细进行随时的详细查询,另外还可以享受随时随地地转账、缴费、充值等功能的管理,用户也可随时了解自己的消费信息和支付信息,没有滞后性。因此,移动支付对用户的生活提供了极大的便利,也更方便用户对个人账户的管理。 不用带货币:移动支付免除了携带货币的重量之苦――特别是大额现金或是零钱的硬币还是颇有“分量”的,使用移动支付只需携带手机,显然更加轻便;其次移动支付里的钱相比于钱包里的货币,更安全,不易被盗取。 (2)移动支付行业分析 移动支付行业的市场规模逐年增长,用户数量和交易规模都在持续扩大。随着智能手机和移动互联网的普及,以及消费者对便捷、安全支付方式的需求增加,移动支付行业保持了快速增长的态势。

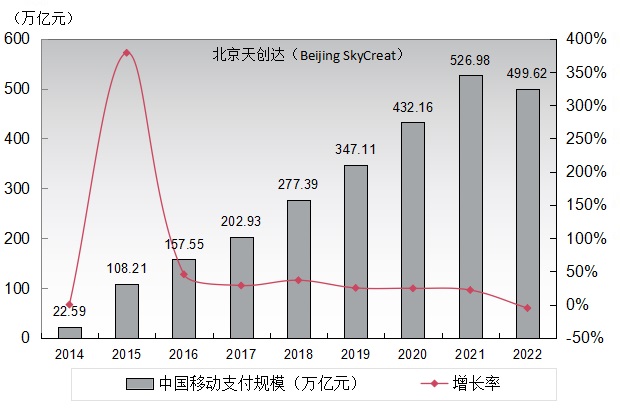

2022年,银行共处理电子支付业务2789.65亿笔,金额3110.13万亿元,同比分别增长1.45%和4.50%。其中,网上支付业务1021.26亿笔,同比下降0.15%,金额2527.95万亿元,同比增长7.39%;移动支付业务1585.07亿笔,同比增长4.81%,金额499.62万亿元,同比下降5.19%;电话支付业务2.45亿笔,金额0.35万亿元,同比分别下降10.53%和11.21%。 (3)移动支付政策分析 2001年6月29日,中国人民银行制定颁布了《网上银行业务管理暂行办法》(中国人民银行令[2001]第6号);2007年1月5日,中国人民银行发布《中国人民银行公告〔2007〕第4号》宣布失效。 2005年10月26日,中国人民银行发布《电子支付指引(第一号)》(中国人民银行公告〔2005〕第23号)。 2006年1月26日,中国银行业监督管理委员会发布《电子银行业务管理办法》(银监会令[2006]5号)和《电子银行安全评估指引》。 2015年12月28日,中国人民银行发布《非银行支付机构网络支付业务管理办法》(中国人民银行公告〔2015〕第43号),规定支付机构需要依法取得《支付业务许可证》,获准办理互联网支付、移动电话支付、固定电话支付、数字电视支付等网络支付业务。 2017年1月22日,人民银行发布了特急文件《中国人民银行关于强化银行卡受理终端安全管理的通知》(银发[2017]21号)。文件的要求包括:规范银行卡交易报文管理、加强银行卡受理终端注册管理、强化银行卡受理终端产品质量管理、加大银行卡受理终端支付风险防控力度等。 2021年10月12日,中国人民银行发布《中国人民银行关于加强支付受理终端及相关业务管理的通知》(银发〔2021〕259号),并于2022年3月1日起正式实施;明确规定:收单机构应当在初始拓展特约商户,以及与特约商户业务存续期间,采取有效方式核实特约商户身份信息。另外,该规定对收单业务监测进行了要求,包括交易信息管理、资金结算检测等。

(二)移动电商 移动电子商务(M-Commerce)是利用手机、掌上电脑、移动终端等无线终端进行的B2B、B2C、C2C或O2O的电子商务,其将因特网、移动通信技术、短距离通信技术及其它信息处理技术完美的结合,使人们可以在任何时间、任何地点进行各种商贸活动,实现随时随地、线上线下的购物与交易、在线电子支付以及各种交易活动、商务活动、金融活动和相关的综合服务活动等。

移动电子商务是由电子商务(E-Commerce)的概念衍生出来,电子商务以PC机为主要界面,是有线的电子商务;移动电子商务,则是通过手机、移动终端设备的电子商务。 移动电子商务将打破传统商务模式,让整个商务的交易、结算和物流发生彻底的革命;其是21世纪商贸企业和制造企业的主流营销渠道;并完全改变人们的消费模式、交易模式和支付模式等。

(三)中国网民规模超级巨大 (1)互联网产业概论 互联网产业是基于互联网和电商,尤其是移动电商,对各个国民经济所有产业链和内部的价值链进行信息传播、交流互动、电商交易、游戏娱乐、数据统计、实时监控等,从而形成全社会的互联网生态环境。

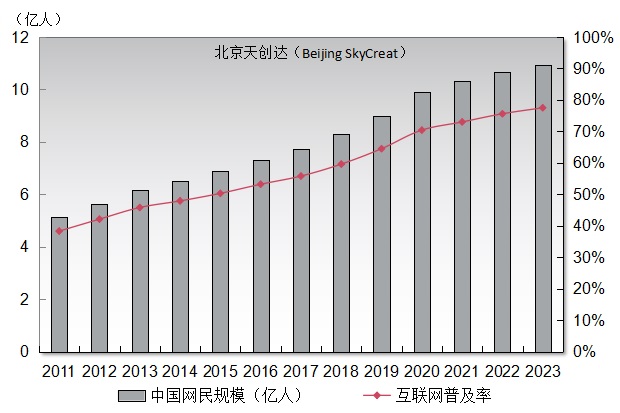

产业互联网+是一种新的经济形态,利用信息技术与电商平台,充分发挥互联网在生产、销售、物流、人员、资本等要素配置中的优化和集成作用,实现互联网和电商等业态,与传统产业深度融合,将互联网的创新应用于国家经济、科技、军事、民生等各项经济社会领域中,最终提升产业和国家的综合实力。 (2)互联网产业规模 中国拥有全球最大互联网用户群体和移动用户群体,是全球的最大电子商务市场,随着5G技术、大数据技术和人工智能技术等发展,以及线下物流体系的完善,互联网产业市场规模将持续扩大。根据中国互联网络信息中心(CNNIC)发布的《中国互联网络发展状况统计报告》数据:

(四)中国电子商务高速增长 (1)电子商务产业概论 电子商务(E-Commerce)是以互联网和移动互联网为信息媒介的商品和服务交易活动;是传统商业活动各环节的电子化、网络化、信息化;是以互联网和移动互联网为媒介的商业行为。

电子商务通常是指在全球各地广泛的商业贸易活动中,在因特网开放的网络环境下,基于客户端/服务端应用方式,买卖双方不谋面地进行各种商贸活动,实现消费者的网上购物、商户之间的网上交易和在线电子支付以及各种商务活动、交易活动、金融活动和相关的综合服务活动的一种新型的商业运营模式。各国政府、学者、企业界人士根据自己所处的地位和对电子商务参与的角度和程度的不同,给出了许多不同的定义。电子商务分为:ABC、B2B、B2C、C2C、B2M、M2C、B2A(即B2G)、C2A(即C2G)、O2O等。 电子商务造就了21世纪中国的一批新的大富豪,例如:阿里巴巴的马云,腾讯的马化腾,京东的刘强东等,他们都有一个共同的特点就是创业的时候自身并没有资金支持,而且他们自身的业务也无法快速累积企业发展所需要的资金,更重要的是他们企业的发展壮大需要大规模的资金投入。他们都采取向风险投资机构进行多轮大规模的融资,从而获得了企业发展的大资金支持。 (2)电子商务高速增长 电子商务是因特网爆炸式发展的直接产物,是网络技术应用的全新发展方向。因特网本身所具有的开放性、全球性、低成本、高效率的特点,也成为电子商务的内在特征,并使得电子商务大大超越了作为一种新的贸易形式所具有的价值,它不仅会改变企业本身的生产、经营、管理活动,而且将影响到整个社会的经济运行与结构。以互联网为依托的“电子”技术平台为传统商务活动提供了一个无比宽阔的发展空间,其突出的优越性是传统媒介手段根本无法比拟的。

移动电商项目和移动APP项目从其研发和设计以及宣传推广需要投入大量的人才和资金,而且其短期内很难产生大规模的经济效益,特别需要风险投资给予大规模的资金支持,这就需要创业者面对风险投资进行融资。 我们拥有大量移动电商、移动支付、O2O电商、电子商务、移动端APP、门户网站、网上商城、IT产品电商、服装电商、农产品电商、货运电商、窗帘O2O电商、家电电商、工业产品电商、网上支付、第三方支付、智慧社区、智慧银行、智慧办公、大数据、电子客票等项目经验。

另外,我们还拥有大量IT产业项目经验: 移动互联网:移动端APP、移动电商、火锅外送APP、远程医疗APP、共享经济APP、智慧医疗APP、移动传媒APP、手机交友(模仿微信)、移动支付(豫通宝); 移动物联网:物联网、智慧城市、智慧环卫、智慧家居、智慧餐盒、移动监控、智慧健康、远程医疗; 电子商务类:电子客票、电子商务、母婴产品O2O电商、餐饮外送O2O电商、艺术品拍卖网O2O电商(那人网)、窗帘O2O电商、网上支付(招行网上支付、豫通宝)、拍卖网、建材网、货运黄牛网、农贸网(E农网)、礼品电商、送餐网站、超市便捷电商(最后一公里); 大数据项目:北斗导航数据中心、通航数据中心、民航订座系统、离港系统、快递跟踪系统、数据中心、大数据营销、数据传输、用户数据分析和营销、数据传感; 软件开发类:各种软件、物联网、IT系统集成、解决方案(智慧医疗、智慧楼宇(火灾预警和监控)、智慧社区、智慧城市、智慧银行、智慧办公)、网上办公(中国社区网)、彩票系统、OA办公自动化系统、ERP企业资源管理系统、MIS管理信息系统、CRM客户关系管理系统; 人工智能类:AI人工智能、机器人、工业机器人、服务机器人、人形机器人、人工智能培训; 网络游戏类:网络游戏、网页游戏、APP游戏、手机游戏、单机游戏; 互联网门户:法律援助网、中国社区网、医疗信息网、教育培训网、户外广告网、旅游网、文化网站、新闻网、远程教育、动漫网、珠宝网、交友网、医药销售网、DEDE新闻网、BBS网站、站内搜索引擎; 电子产业类:电子元器件、LED、集成电路、芯片(2005年早期)、无线电传输(公安系统)、连接器、变压器、变频器(节能)、显示器、显示模组、光电器件、传感器、继电器、散热器、机电元件、人工智能、电子材料、光伏材料、锂电池等。 产业园区类:软件产业园区、动漫产业园区、大数据产业园区、游戏产业园区、网游产业园区、汽车信息产业园、AI产业园区、电子元件产业园区、计算机产业园区、文化创意产业园区等。

|