�����촴�����Ͷ�ʵĹ�ֵ����������һ����˾��ֵ��Company Valuation�� ������˾��ֵ��Company Valuation�����Ը�����Ŀ��˾��Ͷ���ܶ�ʲ�״����δ���������֡��ɱ��ʲ��۸�����أ��Թ�˾��ֵ�������������ҵó���˾��ֵ�ľ�����ֵ���Ӷ��ж�Ͷ����Ŀ��˾�Ƿ�ֵ�ã��Ƿ�ɿ���

������˾��ֵ��Company Valuation������������ȷ�ģ�ǡǡ�෴�������Ƿdz�ģ������Ҫ����Ϊ�ܵ���ȥͶ�ʽ����Դ�������ʲ���ֵ�����á�δ������Ԥ��IJ�ȷ���ɱ��ʲ��IJ��������Ӱ�죬���Թ�˾��ֵ�ǿ�ѧ�������Ľ�ϡ� ������˾��ֵ��Company Valuation���Ƿ���Ͷ��Ͷ���ʽ𡢴�ҵ��ҵ�������ʡ�˫���ʲ�����ǰ�ᡣ����Ͷ�ʹ�˾��һ���ʽ�ע�봴ҵ��ҵ��Ӧ��ռ�е�Ȩ��ݶ�����ȡ������ҵ�ļ�ֵ�����ǣ���Ͷ�ʵĴ�ҵ��ҵֵ����Ǯ������һ���dz����ӵ����⡣ ������˾��ֵ��Company Valuation�����������ǶԹ�˾����ҵ������ڼ�ֵ��intrinsic value��������ȷ���ۣ��Ӷ�ȷ���Ը��ֽ����ж��۵Ļ�����ͬʱ����˾��ֵ��Ͷ�����н������㾡����飨Due Diligence������Ҫ���֣��������������ʱͶ�����е����𡣶�Ͷ�ʹ����������ԣ��ڲ���ģ�͵Ļ����Ͻ��й�˾��ֵ������һ����Ҫ���о������������Ǵ�ҵ��Ա��һ�ֻ������ܡ� ������˾��ֵ��Company Valuation���Ƿ���Ͷ�ʹ�˾�ʹ�ҵ��Э�̵Ľ������ֵ�Ľ��Ҳ�Ƕ����������Ҵ�������ģ�����һ���������ʣ������ǡ��Ĺ��̣���˾��ֵҲ���Ǿ�ȷֵ�����������ǹ���ֵ����˾��ֵ�ܵ��ڶ����ص�Ӱ�죬�ر��Ƕ��ڳ�����˾�����Թ�ֵҲҪ����Ͷ���˵���ֵ����������Ͷ��Э���е������Ǽ۸��������Ҫ��һ���ǣ�ʱ����г������ˣ���Ҫ��Ϊ˫����ֵ���������Ͷ�ʺͱ�Ͷ�ʻ��ᡣ

������������˾��ֵ���� ������˾��ֵ��һЩ�����ķ�����������������Ҫ���ǵ�һЩ���Ե����أ���ͳ�IJ������ֻ�ṩ��ֵ�ο���ȷ����˾��ֵ�Ŀ��ܷ�Χ�������г�����˾��������㷺Ӧ�õ������¼��ֹ�ֵ������ ������˾��ֵ���������Ҳ����ڣ���1�����淨��Income Approach������2���ɱ�����Cost Approach������3���ȽϷ���Comparison Approach������4���ʲ�����Asset Method���ȡ���˾��ֵ�кܶ�������������ַ�����Ϊ���á� ������˾��ֵ��һЩ�����ķ�����������������Ҫ���ǵ�һЩ���Ե����أ���ͳ�IJ������ֻ�ṩ��ֵ�ο���ȷ����˾��ֵ�Ŀ��ܷ�Χ�������г�����˾��������㷺Ӧ�õ������¼��ֹ�ֵ������

������1�����淨��Income Approach�� �������淨(Income Approach)Ҳ�������ʱ����������滹ԭ��������Ŀ����ҵ��ֵ�����г��õķ���֮һ�����淨��Ԥ�ƹ��۶���δ�������������棬ѡ���ʵ���Ͷ�ʻر��ʡ����ʱ����ʡ����������������ÿ�������������ֵ���ֵʱ�����ֵ���ۼ���һ���Թ�ֵʱ��Ĺ����ֵ�� �������淨(Income Approach)��ؼ��������Ƕ���ҵδ�������Ԥ�⣬����һ��ʮ�ָ��ӵĹ��̣�Ҫ������ѧ�������жϲ����漰��ҵ�������ʲ�������Ҫ���Ƕ���Щ��ҵ�����ϲ������ֵĸ��������ʲ���δ����Ӫ�����ܷ������õ�DZ���ͽ���Ӱ�������жϣ�����ҵ���г���������������ỷ�����������ߵ��ⲿ��������ҵ��չ��Ӱ�������жϡ����Ҫ��������ԱҪ���кܸߵ�ҵ�����ʣ�����Ҫ���к�ǿ���ۺϷ�������ͽ������������� �������淨(Income Approach)�ڷ���Ͷ���У������ʲ������е���ҵ��ֵ���������������ʲ��������㷺�������淨���������ױ�����˫������Ͷ�ʹ�ҵ�ߣ������ܡ����ǣ��������ʲ���ҵ��ֵ��������ϲ�����óɱ��������ԣ�����Ͷ�ʲ������淨���й�˾��ֵ�����ܵ����ɡ� �������淨(Income Approach)����Ҫ�����ֽ�����ģ�ͣ�DCF/Discounted Cash Flow����

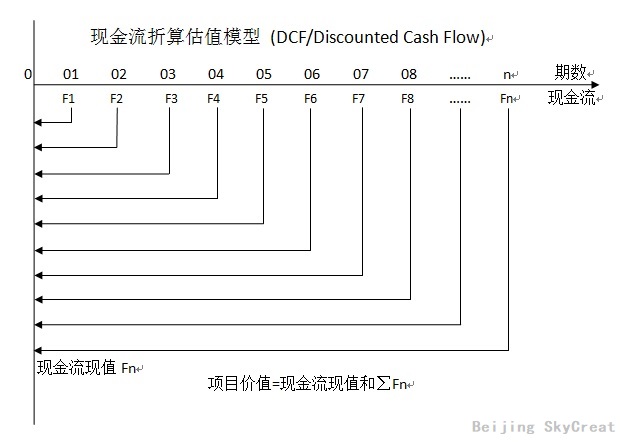

�����ֽ�����ģ�ͣ�DCF/Discounted Cash Flow�� �����ֽ�������ģ�ͣ�DCF/Discounted Cash Flow����ͨ��Ԥ��δ�����ֽ������������й�ֵ��DCF��ֵ�������ڣ���Щ�������ȶ������ֽ�����������ȶ��Ĺ�˾����Щ�ֽ����ܽϺ÷�ӳ��˾ӯ�������Ĺ�˾������VΪÿ�ɹ�Ʊ�����ڼ�ֵ��Dt�ǵ�t��ÿ�ɹ�Ʊ�ֽ���������ֵ��k�ǹ�Ʊ�����������ʡ���ʽ��������Ʊ�����ڼ�ֵ�������������ֽ�������ֵ֮�͡� ����1��ʲô�Ǿ���ֵ�������ʣ� ��������ֵ��Net Present Value�������ֽ�������ֵ����ָ��Ŀ�������ڸ������������ʽ����������������IJ����չ涨������������Ϊ��Ŀʵʩ���ڵ���ֵ�� ������Ϊ���Ҵ���ʱ���ֵ������ֵ�ļ������Ҫ��Ͷ�ʺ�������������ڵļ�ֵ���ҽ�����Ƚϣ��Ӷ��ó���ĿͶ���Ƿ���Ľ��ۡ� �����ó�����ֵ���㹫ʽ���£� ����NPV=Fn��(1+i)^n �����������У�Fn������n�ڵ���ֵ������NPV������ֵ�� ��������������i���������ʣ�����������n����������һ�㰴����㡣 ��������ֵ����Ĺؼ���ȷ�������ʣ��������ǽ�δ�����滹ԭ��ת��Ϊ��ֵ�ı��ʡ� ����������ʵ����һ���ʱ�Ͷ�ʵ������ʣ����뱨���ʡ������ʡ��ر��ʡ�ӯ���ʺ������ڱ���������ͬ�ġ� ����������Ӧ��ͬ�ھ���ͬ�ȷ��յ��ʱ������ʣ�һ����ԣ�Ͷ����������;����������ʣ����������൱�ڻ��ҵ�ʱ���ֵ��Ҳ�ǽ���Ͷ�ʵ���ͻ���ɱ����������������ʱ���˲��õ�ʱһ�������еĴ�����ʡ� ������Ŀ������Ӧ���ڹ�ծ���ʺ��������ʣ�������ˮƽӦ����ҵƽ��������Ϊ������

����2���ֽ������ֹ�ֵģ�� �����ֽ������ֹ�ֵģ�� DCF(Discounted cash flow�����Ǵ��������ֽ��������ֵ�����ǽ���һ���ʲ���һ����Ŀ��һ����ҵ����δ�����ܲ����������ֽ��������������������ʣ�WACC��������ֵ���֣�Ȼ���������ڵ��ֽ��������������ֵ�����ۼӣ��õ������ʲ��ļ�ֵ����������ֺ�ļ�ֵ�����ʲ���ǰ�۸���������ͼ���������룬������ڵ�ǰ�۸���˵����ǰ�۸�߹�����رܻ�������

����DCF�������������Ĺ�ֵģ�ͣ�������������Щ�ֽ�����Ԥ��Ƚϸߵ���ҵ���繫����ҵ�����ŵȣ��������ֽ�������Ƶ�������ȶ�����ҵ��Ƽ���ҵ��DCF��ֵ��ȷ�ԺͿ��ŶȾͻή�͡�����ʵӦ���У����ڶ�δ��ʮ�����ֽ�����ȷԤ���Ѷȼ���DCF���ٵ�����ΪΨһ�Ĺ�ֵ����������Ʊ���ۣ���Ϊ����Թ�ֵ������ӯ��ʹ��Ƶ�ʸ��ߡ�ͨ��DCF����Ϊ��صĹ�ֵ���������ֵ�������ΪĿ��۵ĵ��ߡ�����Ͷ���ߣ������������Ǹ���ֵ��������Ʊ���ۣ���һ��DCFģ�Ͷ��������ڶ���Ͷ�ʹ�˾�ij��ڷ�չ�γ�һ�������İ��ա� ����һ����Ŀ���ֽ�����������ļ�ֵ����Ŀ�������ڸ������������ʽ����������������IJ��չ涨������������Ϊ��Ŀʵʩ���ڵ���ֵ�ͣ�����㹫ʽ���£� ����NPV=��Fn��(1+i)^n ����Fn=CIn-COn �����������У�Fn������n�ڵ���ֵ�� ��������������CIn������n�ڵ��ֽ������ܺͣ�����COn������n�ڵ��ֽ������ܺͣ� ��������������NPV������ֵ������i���������ʣ�����n����������һ�㰴����㡣 ���������Ͷ�ʽ��ո�ֵҲ�������ڵ�����£� ����NPV��0������ĿͶ��������ͼ������ֵ��Ͷ�ʣ� ����NPV��0������ĿͶ��������ͼ�����߷���Ͷ�ʡ�

����3���ֽ������ֹ�ֵ���� ������������һͶ�ʷ������ֽ���������������Ǹ���Ԥ�����ġ�δ��ijЩ���ش��ڲ�ȷ���ԣ�Ͷ�ʽ��ɱ�ɱ��Ͳ�Ʒ�۸���п����ڡ�50%�ķ�Χ�ڱ䶯���ֱ��Ͷ�ʽ��ɱ�ɱ�����Ʒ����������ȷ�����ض���Ŀ�ֽ�����ֵ�ͣ������淨����Ŀ������ֵ���������Է����� ����Ͷ�ʽ��=100000����Ԫ���� ������Ʋ���=3.00����̨/�꣩������������=90%�� ������Ʒ����=15.80����Ԫ/̨���� ����Ӫҵ����ռӪҵ�������=10.00%�� ������������ռӪҵ�������=5.00%�� �������н��=20000����Ԫ�������н������i=6.00%�� ������ҵ����˰��t=25%�� ����Ͷ�������ں�10��ĩ��Ŀ���ղ�ֵ=20000����Ԫ���� �����ֽ�����ֵ�����������=10.00%�� ����������=1�ꡣ

Ͷ����Ŀ���ֽ�������ֵ�Ͳ�������

��������ĿNPV=168,433����Ԫ����16.84����Ԫ�� ��������ĿͶ�ʺ�ļ�ֵ=100,000+168,433=268,433����Ԫ����26.84����Ԫ�� ��������ĿͶ��10.00��Ԫ�������ֽ��������ֵNPVΪ16.84��Ԫ���dz�������ͼ��

������2���ɱ�����Cost Method�� �����ɱ�����Cost Method������ʷ�ʲ������ֵ������ָ���ڹ�ȨͶ�ʰ���ҵ��ҵ��ȥͶ�ʵ�ʵ�ʳɱ��Ƽ۵ķ�������Ҫ����ҵ���Ӷ��ⳤ��Ͷ��ʱ�����ӳ��ڹ�ȨͶ�ʵ������ֵ�� �����ɱ�����Cost Method���ڷ��ز�Ͷ�ʹ����У��������ʲ���ҵͶ�ʹ����У������кܺõ�Ч�����Ա�Ͷ�ʹ�˾ʵʩ����ʱ���õij��ڹ�ȨͶ�ʻ�ƴ�����������Ͷ�ʹ�˾�ij��ڹ�ȨͶ���˻�����ԭʼȡ�óɱ����˺�ʼ�ձ���ԭ�ʽ����汻Ͷ�ʹ�˾��Ӫҵ������������䶯��һ�ֻ�ƴ����������ɱ������ز����۷���֮һ��ָ��ȡ���۶����ڹ���ʱ������ü۸���ؽ��۸۳��۾ɣ��Դ˹�����۶���Ŀۺ����۸���ֵ�ķ����� �����ɱ�����Cost Method���кܶ��ص㣺��1�����ڹ�ȨͶ�ʰ��ճ�ʼͶ�ʳɱ��Ƽۣ��������ӻ��ջ�Ͷ����������������ڹ�ȨͶ�ʵijɱ�����2����Ͷ�ʵ�λ������ɵ��ֽ������������Ϊ����Ͷ�����档 �����ɱ�����Cost Method���õ�������ֽ����Ӧֻ�е���Ͷ�ʵ�λ����Ĺ��������������ڽ���Ͷ�ʺ�������ۻ�������Ͷ�ʷ�����ȷ��Ͷ�����棻������Ϊ��ʼͶ�ʳɱ����ջء�Ҳ����˵�����óɱ�������ij��ڹ�ȨͶ�ʣ�Ͷ����ҵȷ��Ͷ�����棬�����ڱ�Ͷ�ʵ�λ����Ͷ�ʺ�������ۻ�������ķ�������õ�������ֽ����������������IJ�����Ϊ��ʼͶ�ʳɱ����ջء�ͨ������£�Ͷ����ҵ��ȡ��Ͷ�ʵ���ӱ�Ͷ�ʵ�λ�ֵõ��ֽ����������Ӧ��ΪͶ�ʳɱ����ջأ��Ժ���ȣ���Ͷ�ʵ�λ�ۼƷ��ɵ��ֽ����������Ͷ���Ժ�������ĩֹ��Ͷ�ʵ�λ�ۼ�ʵ�־�����ģ�Ͷ����ҵ���ճֹɱ������������еIJ���Ӧ��ΪͶ�ʳɱ����ջء�

������3���ȽϷ���Comparison Approach�� �����ȽϷ���Comparison Approach�������Աȹ�ֵ����Comparative Valuation������Թ�ֵ����Relative Valuation�� �������������ʲ�����ԶԱȵ��ʲ����бȽϣ��Ӷ�������˾��ֵ�ķ������ȽϷ����ھ���Щ������ʵ���������г���ֵ��ԱȽϵ͵Ĺ�˾��һ�ּķ����� ����1���ɱȹ�˾�� �����ɱȹ�˾������Ҫ��ѡ�빫˾ͬ��ҵ�ɱȻ�ɲ��յ����й�˾��������˹�˾����ͬ�˾�Ĺɼ����������Ϊ���ݣ��������Ҫ������ʣ�Ȼ������Щ������Ϊ�г��۸�������ƶ�Ŀ�깫˾�ļ�ֵ������P/E��ӯ�ʷ���P/S�����ʷ���P/C�����ʷ��ȡ� ����Ŀǰ�ڹ��ڵķ���Ͷ�ʣ�VC���г���P/E���DZȽϳ����Ĺ�ֵ������ͨ��������˵�����й�˾��ӯ�������֣� ������ʷ��ӯ�ʣ�TrailingP/E��������ǰ��ֵ/��˾��һ��������ȵ�����ǰ12���µ����� ����Ԥ����ӯ�ʣ�ForwardP/E��������ǰ��ֵ/��˾��ǰ������ȵ�����δ��12���µ����� ����Ͷ������Ͷ��һ����˾��δ�����ǶԹ�˾δ���ľ�Ӫ��������Ŀǰ�ļ۸�����������P/E����ֵ���ǣ� ������˾��ֵ��Ԥ����ӯ�ʡ���˾δ��12�������� ������˾δ��12���µ��������ͨ����˾�IJ���Ԥ����й��㣬��ô��ֵ����������������ȷ��Ԥ����ӯ���ˡ�һ��˵����Ԥ����ӯ������ʷ��ӯ�ʵ�һ���ۿۣ�����˵NASDAQij����ҵ��ƽ����ʷ��ӯ����40����Ԥ����ӯ�ʴ����30���ң�����ͬ��ҵ��ͬ�ȹ�ģ�ķ����й�˾���ο���Ԥ����ӯ����Ҫ�ٴ���ۿۣ�15-20���ң�����ͬ��ҵ�ҹ�ģ��С�ij�����ҵ���ο���Ԥ����ӯ����Ҫ���ٴ���ۿۣ��ͳ���7-10�ˡ���Ҳ��Ŀǰ��������������VCͶ���Ƕ���ҵ��ֵ�Ĵ���P/E���������磬���ij��˾Ԥ�����ʺ���һ��ȵ�������100����Ԫ����˾�Ĺ�ֵ���¾���700-1000����Ԫ�����Ͷ����Ͷ��200����Ԫ����˾���õĹɷݴ�Լ��20%-35%�� �������������뵫��û������Ĺ�˾��P/E��û�����壬����ܶ������˾�ܶ���Ҳ����ʵ������Ԥ��������ô������P/S�������й�ֵ�����·�����P/E��һ���� ����2���ɱȽ��� �����ɱȽ�������ѡ�������˾ͬ��ҵ���ڹ�ֵǰһ�κ���ʱ�ڱ�Ͷ�ʡ������Ĺ�˾���������ʻ����Ķ���������Ϊ�ο������л�ȡ���õIJ����Dz������ݣ����һЩ��Ӧ�����ʼ۸�������ݴ�����Ŀ�깫˾�� ��������A��˾�ոջ�����ʣ�B��˾��ҵ�������A��˾��ͬ����Ӫ��ģ�ϣ��������룩��A��˾��1������ôͶ���˶�B��˾�Ĺ�ֵӦ����A��˾��ֵ��2�����ҡ��ڱ�����ڴ�ý�ڷֱ���ܴ�ý�;��ڴ�ý��ʱ��һ�����Է��ڵ��г�������Ϊ���ݣ���һ���棬��ܵĹ�ֵҲ����Ϊ���ڹ�ֵ�����ݡ� �����ɱȽ��������г���ֵ���з�������ֻ��ͳ��ͬ�˾���ʲ����۸��ƽ�����ˮƽ������������ˮƽ�����Ŀ�깫˾�ļ�ֵ��

������4���ʲ�����Asset Method�� �����ʲ�����Asset Method���Ǽ���һ��������Ͷ���߲���֧��������Ŀ�깫˾ͬ��Ч�õ��ʲ����չ��ɱ������磬�����к��;�������ƣ�������ʯ�ʹ����Թ�˾���й�ֵ����˵�����ǹ���˾�ļ۸��˾ʵ��ӵ�е���Դ��ͬ����˾�ж�����Դ����˾��ֵ����Ǯ�� �����ʲ�����Asset Method������������ʵ�����ݣ�ͨ�����Թ�˾��չ��֧�����ʽ�Ϊ�������䲻��֮�����ڼٶ���ֵ��ͬ��ʹ�õ��ʽ�Ͷ����û�п����빫˾��Ӫ��ص��������μ�ֵ�����⣬�ʲ���û�п��ǵ�δ��Ԥ�⾭������ļ�ֵ�����ԣ��ʲ����Թ�˾��ֵ���������͵ġ�

�����ܶഴҵ������Լ���˾ÿ�����ж�����롢�������������м�����ҵ��֪���Լ���˾���ʱ��г��ϻ�ֵһ��ʲô���ļ۸��أ�Ӧ�ò�̫�࣡�ڹ�˾��Ӫ�ǣ�����ʵҲ����ʲô���˵����⣬���ڹ�˾����ʱ��г���ʱ���������ͻ�������ҵ���ˡ�ÿ����˾������������ֵ����ֵ��������ֵ��Valuation�����ʱ��г������߶�һ����˾���ض��μ�ֵ���жϡ������й�˾�������dz�����˾�Ĺ�ֵ��һ�����صġ�����ս�ԵĹ���������̺ͷ���ͨ���ǿ�ѧ�Ժ���������ϡ ������˾�ڽ��й�Ȩ���ʣ�EquityFinancing����沢�չ���Merger&Acquisition��M&A�����ʱ�����ʱ��Ͷ�ʷ�һ����Ҫ�Թ�˾ҵ��ģ����չ���ơ�����״�������ظ���Ȥ����һ���棬ҲҪ�Ͽɹ�˾����Ҫ���õĹ�Ȩ�Ĺ�ֵ������������г������ĵ���һ���������Ʒ�������ܣ���Ҫ�Լ۸��ܽ��ܡ�

|