北京天创达:什么是敏感性分析(Sensitivity Analysis)?一、什么是敏感性分析(Sensitivity Analysis)? 敏感性分析(Sensitivity Analysis)是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

由于敏感性分析是在确定性经济分析的基础上进行的,就一般情况而言, 敏感性分析指标应与确定性经济分析所使用的指标相一致,不能超出确定性分析所用指标的范围另立指标。当确定性经济分析中使用的指标比较多时,敏感性分析可围绕其中一个或若干个最重要的指标进行。

二、敏感性分析的意义 (1)确定影响项目经济效益的敏感因素。找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据; (2)计算主要变量因素的变化引起项目经济效益评价指标变动的范围,使决策者全面了解建设项目投资方案可能出现的经济效益变动情况,以减少和避免不利因素的影响,改善和提高项目的投资效果。 (3)研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力; (4)比较多方案的敏感性大小,以便在经济效益值相似的情况下,从中选出不敏感的投资方案。 (5)根据不确定性因素每次变动数目的多少,敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。 (6)通过各种方案敏感度大小的对比,区别敏感度大或敏感度小的方案,选择敏感度小的,即风险小的项目作投资方案。 (7)通过可能出现的最有利与最不利的经济效益变动范围的分析,为投资决策者预测可能出现的风险程度,并对原方案采取某些控制措施或寻找可替代方案,为最后确定可行的投资方案提供可靠的决策依据。 由于敏感性分析是在确定性经济分析的基础上进行的,就一般情况而言, 敏感性分析指标应与确定性经济分析所使用的指标相一致,不能超出确定性分析所用指标的范围另立指标。当确定性经济分析中使用的指标比较多时,敏感性分析可围绕其中一个或若干个最重要的指标进行。

三、敏感性分析的步骤 进行敏感性分析,一般遵循以下步骤: (1)确定敏感性分析指标 敏感性分析的对象是具体的技术方案及其反映的经济效益。因此,技术方案的某些经济效益评价指标,例如息税前利润、投资回收期、投资收益率、净现值、内部收益率等,都可以作为敏感性分析指标。 (2)计算该技术方案的目标值 一般将在正常状态下的经济效益评价指标数值,作为目标值。 (3)选取不确定因素

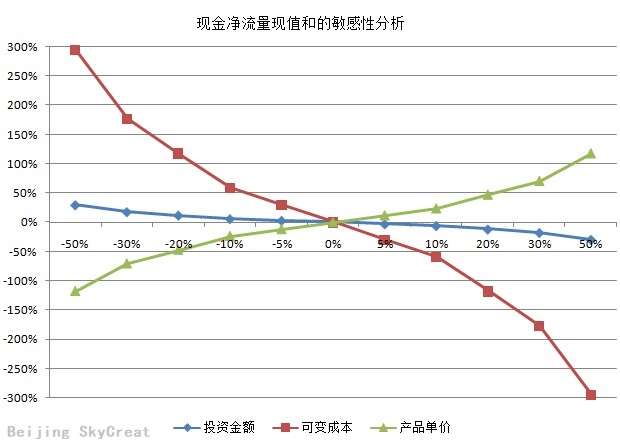

四、敏感性分析案例 【例】有一投资方案的现金流量如表,数据是根据预测估算的。未来某些因素存在不确定性,投资金额、可变成本和产品价格均有可能在±50%的范围内变动,分别就投资金额、可变成本、产品单价三个不确定因素对项目现金流现值和,即收益法的项目评估价值,作敏感性分析。 投资金额=100000(万元); 设计产能=3.00(万台/年);产能利用率=90%; 产品单价=15.80(万元/台); 营业费用占营业收入比重=10.00%; 管理费用占营业收入比重=5.00%; 银行借款=20000(万元);银行借款利率i=6.00%; 企业所得税率t=25%; 投产后(建设期后)第10年末项目最终残值=20000(万元); 现金流现值核算的折现率=10.00%; 建设期=1年。

投资项目净现金流量现值和财务核算表

项目现金流现值和对不确定因素的敏感性分析表

本方案的产品价格与经营成本都是敏感性因素。在作出是否采用本方案的决策之前,应该对未来的产品价格和经营成本及其可能变动的范围作出更为精确的预测。

五、如何确定确定敏感因素 (1)相对测定法 相对测定法是设定要分析的因素均从确定性经济分析中所采用的数值开始变动,且各因素每次变动的幅度相同,比较在同一变动幅度下各因素的变动对经济效果指标的影响,据此判断方案经济效果对各因素变动的敏感程度。 (2)绝对测定法 绝对测定法设各因素均向对方案不利的方向变动,并取其有可能出现的对方案最不利的数值,据此计算方案的经济效果指标,看其是否可达到使方案无法被接受的程度。如果某因素可能出现的最不利数值能使方案变得不可接受,则表明该因素是方案的敏感因素。

在进行敏感性分析时,并不需要对所有的不确定因素都考虑和计算,而应视方案的具体情况选取几个变化可能性较大,并对经效益目标值影响作用较大的因素。例如:产品售价变动、产量规模变动、投资额变化等;或是建设期缩短,达产期延长等,这些都会对方案的经济效益大小产生影响。 (4)计算不确定因素变动时对分析指标的影响程度 若进行单因素敏感性分析时,则要在固定其它因素的条件下,变动其中一个不确定因素;然后,再变动另一个因素(仍然保持其它因素不变),以此求出某个不确定因素本身对方案效益指标目标值的影响程度。 (5)找出敏感因素,进行分析和采取措施,以提高技术方案的抗风险的能力。

六、敏感性分析注意事项 敏感性分析是投资项目的经济评估中常用的分析不确定性的方法之一。从多个不确定性因素中逐一找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险的能力。若某参数的小幅度变化能导致经济效益指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。这种分析方法的缺点是每次只允许一个因素发生变化而假定其他因素不变,这与实际情况可能不符。 敏感性分析是指从定量分析的角度研究有关因素发生某种变化对某一个或一组关键指标影响程度的一种不确定分析技术。其实质是通过逐一改变相关变量数值的方法来解释关键指标受这些因素变动影响大小的规律。 敏感性因素一般可选择主要参数(如销售收入、经营成本、生产能力、初始投资、寿命期、建设期、达产期等)进行分析。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。 利润的敏感性分析是指专门研究制约利润的有关因素在特定条件下发生变化时对利润所产生影响的一种敏感性的分析方法。进行利润敏感性分析的主要目的是计算有关因素的利润灵敏度指标,揭示利润与有关因素之间的相对关系,并利用灵敏度指标进行利润预测。 投资的敏感性分析就是通过分析预测有关因素对净现值和内部收益率等主要经济评价指标的影响程度的一种敏感性分析方法。投资敏感性分析的主要目的是揭示有关因素变动对投资决策评价指标的影响程度,从而确定敏感因素,抓住主要矛盾。 进行投资敏感性分析,一般包括两个方面:一是分别计算有关因素变动对净现值和内部收益率的影响程度;二是计算有关因素的变动极限。因素变动对净现值和内部收益率影响程度的计算分析,可以采用总量法和差量法进行。因素变动极限的计算分析,可以采用各因素不利变动的临界限度分析法进行。

|