北京代写可行性研究报告-中医院和中医诊所项目(一)中医和中医院行业 (1)中医概论 中医一般指以中国汉族人民创造的传统医学,是研究人体生理、病理以及疾病的诊断和防治等的一门学科。中医生于原始社会,春秋战国时期中医理论已基本形成,之后历代均有总结发展。除此之外对汉字文化圈国家影响深远,如日本汉方医学,韩国韩医学,朝鲜高丽医学、越南东医学等都是以中医为基础发展起来的。

中医学以阴阳五行作为理论基础,将人体看成是气、形、神的统一体,通过“望闻问切”四诊合参的方法,探求病因、病性、病位、分析病机及人体内五脏六腑、经络关节、气血津液的变化、判断邪正消长,进而得出病名,归纳出证型,以辨证论治原则,制定“汗、吐、下、和、温、清、补、消”等治法,使用中药、针灸、推拿、按摩、拔罐、气功、食疗等多种治疗手段,使人体达到阴阳调和而康复。 中医认为人体是一个有机整体,是由若干脏器和组织、器官所组成的。各个组织、器官都有着各自不同的功能,决定了机体的整体统一性。人与自然的统一性,自然界存在着人类赖以生存的必要条件。自然界的变化可直接或间接地影响人体,而机体则相应地产生反应。在功能上相互协调,相互为用,在病理上是相互影响。 (2)中医院和中医诊所 我国中医医院是最主要的经济类型是国有企业,数量最多;中医诊所则基本上以民营企业和个体中医为主要经营单位。2018年底,我国中医院总数达到3977家,其中公立中医医院数量为2293家,民营中医院数量为1684家。

中医医疗机构配备医务人员应当以中医药专业技术人员为主,主要提供中医药服务;经考试取得医师资格的中医医师按照国家有关规定,经培训、考核合格后,可以在执业活动中采用与其专业相关的现代科学技术方法。 中医医院和中医类医疗机构配制中药制剂,应当依照《中华人民共和国药品管理法》的规定取得医疗机构制剂许可证,或者委托取得药品生产许可证的药品生产企业、取得医疗机构制剂许可证的其他医疗机构配制中药制剂。 (3)中医院市场规模 中医药是我国重要的卫生、经济、科技、文化和生态资源,传承创新发展中医药是新时代中国特色社会主义事业的重要内容,是中华民族伟大复兴的大事。

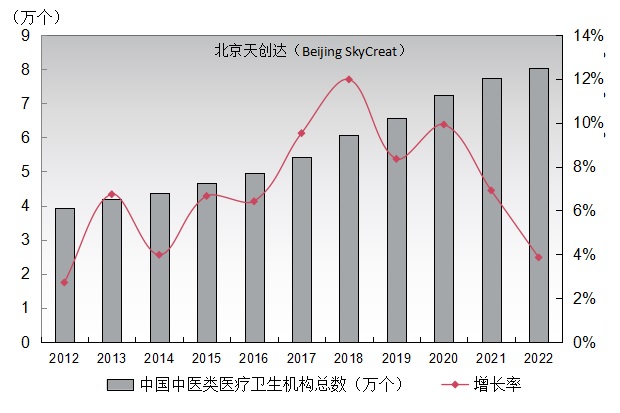

2020年末,我国中医类医疗卫生机构总数达72355个,比上年增加6546个。其中:中医类医院5482个,中医类门诊部、诊所66830个,中医类研究机构43个。 2021年末,我国中医类医疗卫生机构总数达77336个,比上年增加4981个。其中:中医类医院5715个,中医类门诊部、诊所71583个,中医类研究机构38个。 2022年末,我国中医类医疗卫生机构总数达80319个,比上年增加2983个。其中:中医类医院5862个,中医类门诊部、诊所74417个,中医类研究机构40个。 (4)政策分析 中草药优势虽然明显,但是想要实现全球推广,首先要推动中医药文化价值观的国际认同、促进各国建立健全传统医药政策法规管理制度、创新中医药学术知识体系、消除各国民众刚接触中医医疗时的疑问、创建面向全球的中医药话语平台。 2009年,国务院发布《中共中央国务院关于深化医药卫生体制改革的意见》(中发〔2009〕6号),针对群众不断增长的医药卫生新需求和医药卫生发展的新趋势以及面临的新挑战,着力进行探索创新。2009-2011年重点抓好五项改革。一是加快推进基本医疗保障制度建设,二是初步建立国家基本药物制度,三是健全基层医疗卫生服务体系,四是促进基本公共卫生服务逐步均等化,五是推进公立医院改革试点。 2020年,国务院印发《国务院办公厅关于印发深化医药卫生体制改革2020年下半年重点工作任务的通知》(国办发〔2020〕25号),统筹推进深化医改与新冠肺炎疫情防治相关工作,把预防为主摆在更加突出位置,补短板、堵漏洞、强弱项,继续着力推动把以治病为中心转变为以人民健康为中心,深化医疗、医保、医药联动改革,继续着力解决看病难、看病贵问题,为打赢疫情防控的人民战争、总体战、阻击战,保障人民生命安全和身体健康提供有力支撑。 国务院先后发布《中医药发展战略规划纲要(2016-2030年)》和《“健康中国2030”规划纲要》。在国家政策的有力支持下,相关部门及各地方政府纷纷出台相关落实措施,许多地方将中医药产业发展纳入自身城乡区域经济发展规划。 2020年2月,中央纪委国家监委网站对中医药防疫治病效果罕见发声,全国各地中医药专家针对新冠肺炎疫情患者开出的中药处方,治疗效果良好。此次新冠肺炎疫情大考,不仅让人们感受到了中医药在防疫治病和提高人体免疫功能上的作用,也给中医药大健康产业带来了前所未有的发展机遇。中医药产业被认为是未来最具潜力的大产业之一。 2022年3月,国务院办公厅印发《“十四五”中医药发展规划》(国办发〔2022〕5号)指出:到2025年,中医药健康服务能力明显增强,中医药高质量发展政策和体系进一步完善,中医药振兴发展取得积极成效,在健康中国建设中的独特优势得到充分发挥。 2023年2月,国务院办公厅印发《中医药振兴发展重大工程实施方案》(国办发〔2023〕3号)指出:中医药是我国重要的卫生、经济、科技、文化和生态资源,传承创新发展中医药是新时代中国特色社会主义事业的重要内容,是中华民族伟大复兴的大事。为贯彻落实党中央、国务院决策部署,加大“十四五”期间对中医药发展的支持和促进力度,着力推动中医药振兴发展,制定本实施方案。 (5)中医院服务理念 患者至上理念:以“医患零距离”、“沟通零障碍”、“质量零缺陷”和“服务零投诉”为目标,贯彻“以患者为中心”的服务理念。当患者步入本项目妇产医院门诊大厅时,即会得到导医护士的热情接待和悉心安排,顺利步入医院的服务流程。 一卡通式结算:患者就医实行“一卡通”服务。候诊区均设置高档座位,使就医者在优雅的环境之中轻松等候。为提高疾病诊断率,门诊部设有专家门诊、专科门诊,均安排经验丰富的中、外临床医疗专家坐诊,实行“专家零距离服务”。 三级检诊管理:住院部科室设置齐全,各种医疗设备和生活设施一应俱全,为患者提供一流的诊疗服务。住院病房以豪华宽敞的单人间和双人间为主,均设有会客休息区、医疗病床区、专用卫生间和浴室,住院环境舒适。住院患者的疾病诊疗,实行主管医师、副主任专家、主任专家“三级检诊制”并由专门的护理小组负责“整体护理”。 高端服务理念:为满足高端客户的需求,专门设置了国际体检疗养区和国际医疗康复区,内均设有豪华单间、两套间和三套间,并建立了娱乐、康复、保健、食疗、药膳、休闲场所、大小会客室及会议室等。 诊疗收费标准:严格执行国家标准收费,打造优质平价医院,作为国家公立医院,医院始终贯彻执行国家卫生部“诚信收费”的红头文件精神,医院收费严格按照北京市物价执行,真正使患者受益。与此同时,狠抓医务人员的职业道德教育,完善医院管理体系,杜绝药品回扣、收受红包等,服务社会、服务群众,深得广大患者朋友的信赖和相关部门的肯定。 绿色就医通道:民众眼中,挂号难、看专家更难成为到三级医院就医的典型写照。随着患病人数的逐年增加,以往单一的医院窗口挂号、预约方式已不能解决这一难题。坚持“以人为本,患者至上”的原则,引进国际先进设备,打造一站式服务帮助患者实现复杂检查程序的简化,轻轻一点快速预约专家,权威专家团队精确诊断,大大缩短患者看病时间,个性化治疗方案,避免“万人一方”,康复跟踪服务,最大限度降低疾病复发率。

(二)中草药行业 (1)中草药 中草药(Chinese Traditonal Drug)即中药,主要由植物药(根、茎、叶、果)、动物药(内脏、皮、骨、器官等)和矿物药组成;因为植物药占中药的大多数,所以中药也称中草药。

中草药(Chinese Traditonal Drug)已达5000种左右,把各种药材相配伍而形成的方剂,更是数不胜数。经过几千年的研究,中草药形成了一门独立的科学――本草学。 中草药应用理论比较独特。中草药有四气五味。四气又称四性,是指药性的寒、热、温、凉。五味指药物的辛、酸、甘、苦、咸。中草药的气、味不同,其疗效也各异。 中草药应用形式多种多样,有用药物加水煎熟后去渣留汁而成的汤剂,有研磨成粉末状的粉剂,还有丸剂、膏剂、酒剂、片剂、冲剂、注射剂等。 中草药中有许多名药:植物药以人参、灵芝、何首乌、枸杞最为著名;动物药以驴胶牛黄、熊胆、蛇毒、鹿茸等最为珍贵。矿物药以朱砂、赭石、滑石、芒硝等为最为常用。 (2)行业监管 中医药事业是我国医药卫生事业的重要组成部分。国家大力发展中医药事业,实行中西医并重的方针,建立符合中医药特点的管理制度,充分发挥中医药在我国医药卫生事业中的作用。为了继承和弘扬中医药,保障和促进中医药事业发展,保护人民健康,2017年7月1日开始实行《中华人民共和国中医药法》。 国务院中医药主管部门负责全国的中医药管理工作。国务院其他有关部门在各自职责范围内负责与中医药管理有关的工作。县级以上地方人民政府中医药主管部门负责本行政区域的中医药管理工作。县级以上地方人民政府其他有关部门在各自职责范围内负责与中医药管理有关的工作。 国家制定中药材种植养殖、采集、贮存和初加工的技术规范、标准,加强对中药材生产流通全过程的质量监督管理,保障中药材质量安全。国家建立道地中药材评价体系,支持道地中药材品种选育,扶持道地中药材生产基地建设,加强道地中药材生产基地生态环境保护,鼓励采取地理标志产品保护等措施保护道地中药材。

(三)民营医院 民营医院已经将近占据了中国医院运营的一半江山。我国现有各级各医疗机构30多万家,其中民营医疗机构13万多家,有实力的大约500家,它们大部分是由私人诊所发展起来的,也有一部分是通过改制分离出来的。民营医院在我国的蓬勃发展,在我国医疗体制改革中占据了很大的分量。随着民营医院兴起,老百姓反映多年的就医难等问题得到了很大程度上的解决,而受民营医院的市场竞争压力,国有的一些大型医院也在医疗设备、服务质量上得到了推动。

民营医院发展已是大势所趋。民营医院是我国医药卫生体制改革新形势下出现的打破公立医院一统天下、促进竞争和改善服务的营利性医疗机构,极力改制的初衷是吸引民间资本、社会资本和外资进入医疗服务行业,发展股份制、中外合资和中外合作等多种所有制形式的医疗服务机构。 民营医院市场竞争处于弱势。在现有竞争条件下,民营医院是弱势群体,要在国有医院占绝对优势地位的环境中生存和发展,就必须面对市场。要面对市场,就必须有一套与自身生存发展的内外环境相适应的经营策略。 民营医院缺乏足够的知名度。目前,民营医院面临一个最大的发展障碍就是知名度和医疗品质的美誉度较低,如请不到或留不住知名的科室专家或医疗技术专家,以吸引患者或对患者的持续影响能力比较弱,民营医院的信誉度和品牌的树立需要一个长期系统地规划过程和循序渐进的策划过程。 民营医院管理机制非常灵活。民营医疗机构的最大优势就是历史包袱较轻,医院机制灵活,经营管理相对超前;民营医院的专科服务还可以根据市场或服务半径内的医疗需求创造特色;民营医院市场应对性较强、收费较为合理、服务态度好等。 民营医院需要资金人才投入。民营医院与公立医院和大型医疗实体在技术、整体规模、资金、后备技术力量和政府政策资源等方面存在一定的劣势,一般采取策略是避免与公立医院及大型医疗实体面对面展开全方位竞争,而是根据市场情况,形成差异化、不对称竞争特点,逐步蓄积资源力量,培育自己的核心竞争优势,向地区占有率强势综合型或单科(项目)实力型发展,在特定的领域形成规模优势、技术优势、人力资源优势,有效制约公立医院和大型医疗实体在整体技术、规模上的优势,达到制衡与发展的目的;突破公立医院等大型医疗实体对整个市场的影响及整体优势,形成具有自主特色、品牌知名度高的医疗发展潜力和地位。

(四)医疗卫生产业 医疗卫生产业关系着国计民生,医疗卫生产业的改革和发展,关系全国人民群众身心健康,关系全面建成小康社会,政府始终高度重视发展卫生和健康事业,努力增进人民健康福祉。随着人们的收入水平和生活水平的提高,居民的寿命不断增高,中国社会开始步入老龄化,对身体健康的要求越来越高,从而对医疗卫生产业的需求与日俱增。

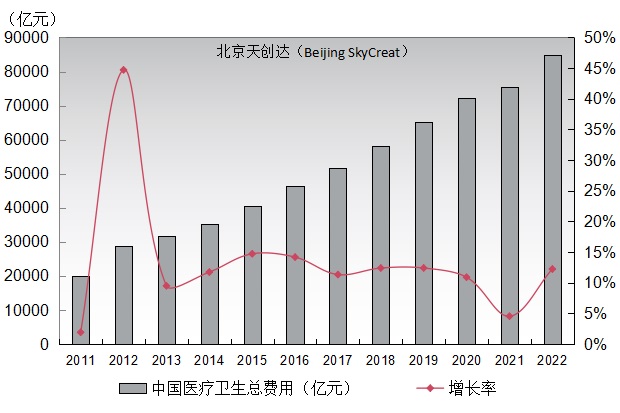

(2)医疗卫生市场规模 我国人民生活水平的提高,人均收入也不断增长,人口开始老龄化,人们日益关注健康问题,各类疾病负担的增加,推动了医疗需求的增加,国内医疗卫生消费已成为一个巨大的市场。

我们拥有大量医药卫生产业、理疗美容、养老产业项目经验: 医药项目:创新药、化学制药、生物制药、原料药、中间体、生物技术、抗高血压药;包括:康恩贝、天津药业、天津万通等项目。 中药项目:中草药、中药制剂、生物制药、中草药原料药、中草药种植、苗药、藏药、中草药贸易、药膳养生等项目。 医疗器械:医疗器械、义齿加工、医学影像、祛斑激光仪器、靶向检测、靶向给药、可吸收医疗器械耗材、骨关节生产基地、中医电磁脉冲、中医减肥仪器、妇幼保健产品、医疗设备融资租赁等项目。 医药基地:制药产业基地、西药产业基地、中药产业基地、生物技术产业园、呼吸疾病研究所、医学影像产业园、医疗器械产业园、保健品产业基地、中草药种植基地、医药产业园、创新药产业园区、靶向医疗产业基地等项目。 医药电商:连锁药店、远程医疗、智慧医疗、医疗卫生网、医药分销网、医药移动APP电商、医院MIS系统、医药信息库、医疗器械分销等项目。 保健产品:大健康产业、保健品、低聚果糖、壮骨粉、蛋白粉、大豆粉、植物粉、胶原蛋白、牛肝粉、维生素C饮料、养血口服液、燕窝、生姜、深海鱼油、紫糖(红糖)、维生素、肽保健品、药膳、中草药、保健茶、蜂蜜等项目。 综合医院:综合性医院、三甲医院、二级医院、一级医院、县综合医院、综合医院改建等项目。 专科医院:妇产医院、妇幼医院、骨关节医院、睡眠医院、中医院、口腔医院、老年康复理疗医院、肿瘤医院、眼科医院等项目。 卫生诊所:体检中心、社区卫生所、口腔诊所、牙科诊所、中医诊所、藏医诊所、苗医诊所等项目。 医护培训:医护培训、医师培训、药师培训、护士培训、医护培训基地、短期培训班等项目。 理疗美容:康复理疗中心、月子中心、月子会所、微创祛痘、母婴护理中心、妇幼保健中心、养老康复中心、电子脉冲针灸、健康理疗、中医康复理疗、中医减肥理疗、点穴减肥中心等项目。 养老项目:养老中心、养老基地、养老院、老年中心、老年养护中心、老年安养基地、医养结合、候鸟式养老、海滨度假养老基地、理疗中心、中医理疗、药膳理疗、温泉理疗、健康理疗等项目经验。 其他项目:动物医院、国际马医院、动物诊所、动物标本、微创美容、健身器械等项目。

|